250 ألف جنيه رسوم فحص الطلب.. ننشر شروط وضوابط ترخيص شركات التأمين

شركات التأمين

كتب - محمد نصار:

تضع الهيئة العامة للرقابة المالية اللمسات النهائية على مشروع قانون جديد بشأن التأمين الموحد وذلك استعدادًا لعرضه على مجلس الوزراء ومن ثم أخذ الرأي عليه وإرساله إلى مجلس النواب في دور الانعقاد المقبل والأخير والذي يبدأ أكتوبر المقبل، من اجل مناقشته وإقراره.

وينشر "مصراوي" الشروط والإجراءات والقواعد المنظمة لعملية تأسيس الشركات الخاضعة لأحكام هذا القانون على النحو التالي:

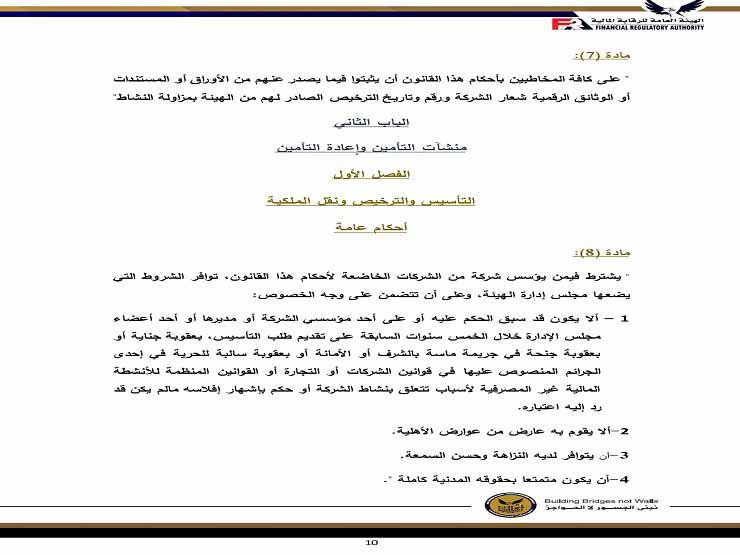

وحدد الباب الثاني من مشروع القانون تحت عنوان "التأسيس والترخيص ونقل الملكية" في المادة الثامنة، أنه يشترط فيمن يؤسس شركة من الشركات الخاضعة لأحكام هذا القانون، توافر الشروط التي يضعها مجلس إدارة الهيئة، وعلى أن تتضمن على وجه الخصوص:

- ألا يكون قد سبق الحكم عليه أو على أحد مؤسسي الشركة أو مديرها أو أحد أعضاء مجلس الإدارة خلال الخمس سنوات السابقة على تقديم طلب التأسيس، بعقوبة جناية أو بعقوبة جنحة في جريمة ماسة بالشرف أو الأمانة أو بعقوبة سالبة للحرية في إحدى الجرائم المنصوص عليها في قوانين الشركات أو التجارة أو القوانين المنظمة للأنشطة المالية غير المصرفية لأسباب تتعلق بنشاط الشركة أو حكم بإشهار إفلاسه مالم يكن قد رد إليه اعتباره.

- ألا يقوم به عارض من عوارض الأهلية.

- أن يتوافر لديه النزاهة وحسن السمعة.

- أن يكون متمتعًا بحقوقه المدنية كاملة.

ونصت المادة 9 على أن "تُقدم طلبات تأسيس الشركات الواردة بأحكام هذا القانون إلى الهيئة على النموذج الذي تعده الهيئة مرفقًا به الأوراق التي تحددها الهيئة.

وتعد الهيئة سجلاً تدون به طلبات التأسيس وفقًا لتاريخ ورود كل منها، ويكون لكل طلب ملف خاص (ورقي - إلكتروني) تودع فيه أوراق التأسيس وكل ما يتعلق بذلك من إجراءات.

ويضع مجلس إدارة الهيئة إجراءات وأوضاع تأسيس تلك الشركات والتي من بينها تشكيل لجنة تضم عناصر فنية وقانونية ومالية لدراسة طلبات التأسيس على ضوء المستندات المقدمة ومنها:

- دراسة الجدوى الفنية والاقتصادية للشركة وأغراضها وفروع التأمين المزمع القيام بمزاولتها، والبيانات الإضافية اللازمة لدراسة الطلب.

- سداد مبلغ يحدده مجلس إدارة الهيئة بما لا يجاوز 250 ألف جنيه مقابل مصروفات فحص الطلب بالنسبة لشركات التأمين أو إعادة التأمين، و100 ألف جنيه لغيرها من الشركات.

وللهيئة أن ترفض طلب التأسيس أو إضافة الفرع أو النشاط بناء على دراستها في ضوء الآتي:

- مدى حاجة السوق إلى شركة جديدة.

- مدى مساهمة الشركة في تلبية احتياجات السوق، لاسيما من خلال طرح منتجات تأمين جديدة أو التعديل على المنتجات القائمة أو إضافة آليات تسويق غير تقليدية أو التوسع في مناطق جديدة.

- خبرة وكفاءة مؤسسي الشركة ومدى قدرتهم على مزاولة النشاط طبقًا لأفضل الممارسات في هذا المجال.

وتسقط موافقة الهيئة المبدئية على التأسيس بمرور 6 أشهر دون تقدم الشركة بطلب الحصول على الترخيص، وللهيئة مد تلك الفترة لثلاثة أشهر إضافية بناء على طلب مسبب من المؤسسين.

وحددت المادة 10 عدم جواز مزاولة النشاط التأميني أو أي من الخدمات المرتبطة به إلا بعد الحصول على ترخيص بذلك من الهيئة والقيد بالسجل المعد لديها لهذا الغرض.

وتصدر الهيئة قرارها بالبت في طلب الترخيص خلال 30 يومًا على الأكثر من تاريخ تقديم الأوراق مستوفاة إليها، وينشر هذا القرار على الموقع الإلكتروني الذي تخصصه الهيئة لهذا الغرض وتقوم الهيئة بتسجيل الشركة في السجل المعد لذلك، ولا يجوز للشركة أن تبدأ في مزاولة أعمالها إلا بعد تسجيلها والترخيص لها بمزاولة النشاط، كما لا يجوز لها أن تزاول أي فرع من فروع التأمين غير الفروع المرخص لها بها.

ويقع باطلًا كل عقد تأمين يبرم قبل الترخيص، وفي حالة رفض طلب الترخيص يجب أن يكون القرار مسببًا ويكون التظلم منه أمام لجنة التظلمات المنصوص عليها بالمادة 129 من هذا القانون، ولرئيس الهيئة وقف أي نشاط خاضع لأحكام هذا القانون إذا تمت مزاولته دون ترخيص، ويجوز أن يتضمن قرار الوقف غلق المكان الذي تتم مزاولة النشاط فيه بالطريق الإداري.

وحددت المادة 13 مجموعة من الشروط التي بموجبها يتم نح الترخيص ومنها:

- أن يكون طالب الترخيص شركة مساهمة مصرية، وألا يقل رأس مالها المصدر والمدفوع عن الحد الذي يقرره مجلس إدارة الهيئة، وبما لا يقل عن الحد الوارد بأحكام هذا القانون بحسب نوع الشركة وغرضها.

- أن يقتصر غرض الشركة على أحد الأنشطة التأمينية أو الخدمات أو المهن بحسب الأحوال الواردة بأحكام هذا القانون.

- أن يكون من ضمن مؤسسي الشركة أشخاص اعتبارية بنسبة %50 وألا تقل نسبة مساهمة المؤسسات المالية عن %25 من رأس مال الشركة.

- أن يتوافر في القائمين على إدارة الشركة الخبرة والكفاءة اللازمة لعملها على النحو الذي ينص عليه هذا القانون وما يصدر به قرار عن مجلس إدارة الهيئة.

- أن يتوافر لدى الشركة التجهيزات والبنية التكنولوجية وأنظمة المعلومات اللازمة لمباشرة النشاط وفق للمتطلبات التي تحددها الهيئة.

- أن ينص النظام الأساسي للشركة على وجوب استخدام أسلوب التصويت التراكمي في انتخاب أعضاء مجلس الإدارة بما يسمح بالتمثيل النسبي في عضوية مجلس الإدارة كلما أمكن ذلك.

- كفاءة خطط الرقابة الداخلية والمخاطر وإدارة وحوكمة الشركة والإستراتيجية والسياسة التي ينوى اتباعها في تصريف شؤونه.

- الالتزام ببدء العمل للنشاط خلال 6 أشهر على الأكثر من تاريخ الحصول على الترخيص، ويجوز بموافقة الهيئة مدها لمدة 6 أشهر أخرى وذلك في ضوء المبررات التي تقدمها الشركة وتقبلها الهيئة.

وتلتزم شركات التأمين وإعادة التأمين، بالإضافة لما تقدم موافاة الهيئة بالآتي:

- شهادة من أحد البنوك المسجلة لدى البنك المركزي المصري تثبت أن الشركة قد أودعت لديه في مصر أموالًا لا تقل قيمتها عن 500 ألف جنيه مصري، عن كل فرع من فروع التأمين التي ترغب الشركة في مزاولتها وبحد أقصى مقداره 3 ملايين جنيه لجميع هذه الفروع، ولا يجوز للشركة التصرف في هذه الأموال إلا بموافقة الهيئة.

- سداد رسم تسجيل قدره 20 ألف جنيه عن كل فرع من فروع التأمين النوعية الذي ترغب الشركة في مزاولته.

- نماذج الوثائق التي تصدرها الشركة عن كل فرع من فروع التأمين المطلوب الترخيص لها بمزاولته والمزايا والقيود والشروط والأسعار الخاصة بهذه الوثائق، فإذا كان نشاط الشركة مباشرة إحدى العمليات المنصوص عليها في من الفقرة الأولى البند أولًا من المادة 2 من هذا القانون، فيجب أن يرفق بهذه الوثائق:

1- شهادة من أحد الخبراء الإ كتواريين المقيدين في السجل المعد لذلك بالهيئة بأن أسس أسعار هذه العمليات والمزايا والقيود التي تخولها الوثائق سليمة وصالحة للتنفيذ.

2- جدول يحدد قيمة الاسترداد أو التخفيض، ويجب أن ينص على هذا الجدول في كل وثيقة من الوثائق المذكورة.

3- ترتيبات إعادة التأمين وطبيعتها.

4- أية مستندات أخرى يحددها مجلس إدارة الهيئة للترخيص لها بمزاولة النشاط.

اقرأ أيضًا:

تأمين إجباري ضد مخاطر الطلاق.. ننشر نص مشروع قانون التأمين الموحد الجديد

"مبلغ مالي بجانب النفقة".. ننشر ملامح وثيقة التأمين الإجباري ضد مخاطر الطلاق

يشمل رواد المسارح والسينما والطلاب.. 21 تأمين إجباري في قانون التأمين الموحد الجديد

فيديو قد يعجبك: