تحليل - ثلاثة قضايا أثارت الخلاف حول "التأمين الصحي" الجديد

الخلاف حول التأمين الصحي الجديد

كتب - محمد جاد:

منذ أن وافق مجلس الوزراء على مشروع قانون التأمين الصحي الشامل، في مطلع هذا الشهر، ووسائل الإعلام تنقل وجهات نظر متعارضة حول القانون.

وفي هذا التقرير نعرض لكم أبرز ثلاث قضايا خلافية عن التأمين الصحي الشامل، والآراء المؤيدة والمعارضة للتشريع الذي يقف على عتبة مجلس النواب منتظرا ملاحظات مجلس الدولة.

تعرف على تاريخ الموضوع قبل الاشتباك في النقاش

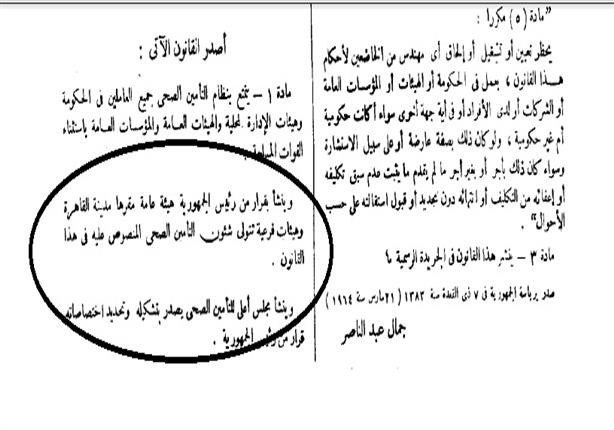

في عام 1964 اسس الرئيس الراحل جمال عبد الناصر هيئة التأمين الصحي، بمقتضى قانون التأمين الصادر في هذا العام والذي استهدف تغطية العاملين لدى الدولة بتلك الخدمات باستثناء القوات المسلحة.

وبمرور السنوات تعددت التشريعات المنظمة للتغطية التأمينية، فعلى سبيل المثال تقدم خدمات التأمين على إصابات العمل تحت قانون التأمينات الاجتماعية.

كما سعت الدولة لتوسيع نطاق تغطية هيئة التأمين الصحي للمواطنين من خلال استهداف فئات اجتماعية معينة، مثل طلاب المدارس والمرأة المعيلة والفلاحين.

لكن الهيئة التي تأسست قبل أكثر من خمسة عقود لا تصل بخدماتها إلا لنحو 60% من السكان، وتشير دراسات إلى عزوف قطاعات واسعة من المشتركين في التأمين الصحي عن خدمات الهيئة بسبب تدني مستوياتها في بعض الأحيان، في ظل ضعف الموارد التمويلية.

وفي هذا السياق سعت الحكومة لتطبيق نظام شامل للتأمين الصحي يستهدف تغطية كافة السكان بخدماته، مع جعل الاشتراك في النظام إجباريا.

ويصف مشروع القانون الجديد نظام التأمين الشامل بأنه " تكافلي"، ففي الوقت الذي ستلتزم فيه الأسر الأعلى دخلا بتمويل تلك المنظومة عبر إجبارها على الاشتراك في هذا النظام الجديد، يستهدف القانون إعفاء الفئات الغير قادرة من الاشتراك وتقديم الخدمات لها مجانا.

القضية الخلافية الأولى : الاشتراكات عبء جديد على الأسر المصرية ؟

في إطار سعيه للتوسع في تغطية المواطنين يهدف قانون التأمين الصحي للتعامل مع وحدة الأسرة وليس الفرد، بمعنى أن الحكومة ستحاسب رب الأسرة على مدى التزامه بسداد الاشتراكات عن كل فرد في عائلته، بعد أن كانت تجمع الاشتراك من كل فرد في العائلة في موقع عمله أو دراسته.

ووفقا لهذا النظام ستدخل فئات جديدة لنظام التأمين الصحي مثل الزوجة ربة المنزل، كما سيزيد عبء الاشتراك في بعض الحالات، مثل طلاب المدرسة الذين يسددون حاليا مبلغا رمزيا 4 جنيهات سنويا بينما سيسدد عنهم رب الأسرة في القانون الجديد 0.75% من دخله الشهري.

وسعى القانون لوضع تعريف للأجر الخاضع للاشتراك يشمل معظم دخل رب الأسرة تقريبا أيا كان نشاطه الاقتصادي، ولن يعفيه عمله في القطاع غير الرسمي من الخضوع للاشتراك.

وعرف أجر الاشتراك بأنه " كل ما يحصل عليه المؤمن عليه من مقابل نقدي من جهة أو جهات عمله "، وإن كان المؤمن عليه يعمل لدى جهتين يدخل راتبه من تلك الجهتين تحت أجر الاشتراك.

وبينما استثنى القانون البدلات من أجر الاشتراك، باعتبار أنها مخصصة لسداد نفقات مرتبطة بالعمل مثل بدل الانتقال، اشترط أن لا يزيد حجم البدلات المستثناة من الاشتراك عن 30% من دخل المؤمن عليه.

ووجهت نقابات عمالية انتقادات لتلك الاشتراكات باعتبارها تزيد من أعباء الأسرة المصرية في ظل الضغوط التضخمية الجارية.

ويقول علاء غنام، مدير برنامج الحق في الصحة بالمبادرة المصرية للحقوق الشخصية وأحد المشاركين في إعداد القانون، إن ضعف الموارد التمويلية في التشريعات السابقة ساهم في تدني مستوى خدمات التأمين الصحي.

ويقول غنام إن الهدف الأساسي من القانون هو الزام الفئات القادرة على سداد الاشتراكات وتمويل منظومة التأمين بعد أن أتاحت لهم التشريعات السابقة التخارج من هذا النظام مما أضعفه تمويليا.

وسجلت هيئة التأمين الصحي خسائر في 2014-2015 بقيمة 386.7 مليون جنيه، بسبب ارتفاع تكاليف نشاطها عن إيراداتها، وفقا لبيانات الحساب الختامي.

ويشير غنام إلى أن " إخضاع القطاع غير الرسمي لا يعني زيادة العبء على الفقراء ففي هذا القطاع العديد من الفئات الثرية، أما الفئات الغير قادرة ستتكفل الخزانة العامة بسداد اشتراكاتهم في القانون الجديد".

القضية الخلافية الثانية : فصل التمويل عن الخدمة

تقدم هيئة التأمين الصحي خدماتها في الوقت الحالي من خلال المستشفيات والمنشآت التابعة لها، وقد تتعاقد مع جهات من خارجها، لكن في القانون الجديد سيقتصر دور الهيئة على كونها وسيطا بين دافعي الاشتراكات ومقدمي الخدمة.

ويرى واضعو القانون أن دور الهيئة كمتعاقد على الخدمة وليس مقدما لها يضمن أن تكون ملتزمة بتقديم أفضل مستوى طبي، حيث سيتاح أمامها العديد من الاختيارات لشراء الخدمة من المنشآت الصحية المؤهلة لتقديمها بمعايير الجودة المطلوبة.

بينما يحذر المعارضون للقانون من أن يكون ذلك بابا لتربح القطاع الخاص على حساب المشتركين، حيث ينص القانون على تشكيل لجنة بهيئة التأمين الصحي تتولى تحديد السعر الذي ستشتري به الهيئة الخدمة من الجهات المقدمة لها، وهذه اللجنة تشمل ممثلين للقطاع الخاص وخبراء قريبين من السوق، لذا اعتبرت المعارضة أن نصف اللجنة محسوب على القطاع الخاص وهو ما يهدد بتضارب المصالح.

ويقول غنام إن مجلس إدارة هيئة التأمين الصحي يعلو على اللجنة وهو المسئول النهائي عن تحديد السعر، ويتمتع هذا المجلس بتمثيل متوازن بين القطاع الحكومي والخاص والمجتمع المدني.

وبينما يعفي القانون الجديد هيئة التأمين الصحي من الالتزام بقانون المناقصات والمزايدات، يقول غنام إن تفعيل القانون في قطاعات أخرى لم يحول دون وقوع الفساد.

القضية الخلافية الثالثة : الخوف من خصخصة المستشفيات الحكومية

بينما ستتخلى هيئة التأمين الصحي عن تقديم الخدمة ستؤول منشآت تلك الهيئة لكيان جديد في القانون يحمل اسم " هيئة الرعاية الصحية"، وسيضم هذا الكيان أيضا باقي المنشآت الصحية للدولة مثل مستشفيات وزارة الصحة والمستشفيات الجامعية وغيرها.

وستكون الهيئة الجديدة هي ذراع الدولة في إدارة المستشفيات العامة، وبطبيعة الحال ستعرض خدماتها الصحية على هيئة التأمين الصحي وإذا وجدت الأخيرة أن الخدمات المعروضة تتفق مع مستويات الجودة المستهدفة ستشتري منها الخدمة.

ويرى معارضو القانون أنه يمهد لبيع المستشفيات العامة نظرا إلى أن مستواها تدهور على مدار السنوات الماضية في ظل ضعف تمويل الدولة لها وهو ما يصعب عليها الوصول لمستوى الجودة المطلوب، خاصة وأن من حق هيئة التأمين الصحي أن تشتري الخدمة من القطاع الخاص إذا وجدت أنه يقدم الخدمة بجودة أفضل.

وطالبت منى مينا، وكيل نقابة الأطباء، بأن يشمل القانون الجديد على نص يشترط عدم التفريط في المستشفيات العامة، محذرة من أن يؤدي القانون الجديد لهيمنة القطاع الخاص على السوق والتحكم فيه.

ويقول غنام إن القانون لن يضع المستشفيات الحكومية في منافسة مع القطاع الخاص بشكل صادم، حيث سيضمن لها استمرار التمويل من الخزانة العامة لمدة عشر سنوات.

"سيكون متاح للمستشفيات العامة الحصول على تمويل حكومي وفي نفس الوقت التعاقد على تقديم خدمات التأمين الصحي، أي أنها ستتمتع لعشر سنوات بمصدرين من الدخل".

ويضيف غنام أن هيئة الرعاية الصحية سيكون منوط بها تطوير المستشفيات العامة " بل إن القانون الجديد يتيح للهيئة إمكانية انشاء مستشفيات جديدة".

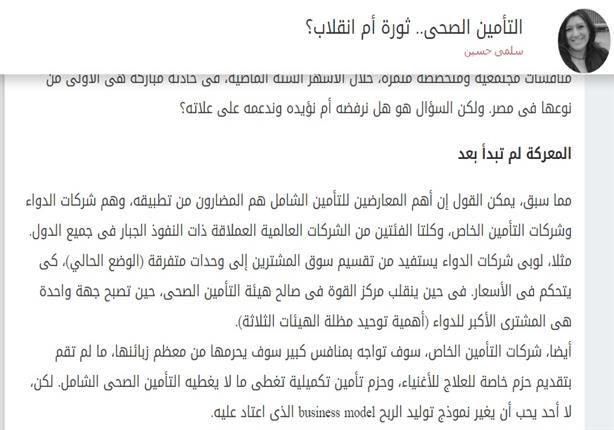

ويعتبر البعض أن منظومة التأمين الصحي الجديد ستتيح فرصة أفضل للدولة لقيادة السوق في مواجهة القطاع الخاص، حيث قالت سلمى حسين، الصحفية والباحثة، في مقال لها بجريدة الشروق إن التأمين الشامل يتيح توحيد جهود الجهات الحكومية لمواجهة صناع الدواء ومقدمي الخدمات التأمينية من القطاع الخاص والسيطرة نسبيا على الأسعار.

فيديو قد يعجبك: