خبير: تركيز سوق السلع يتجه نحو الشرق الأوسط مع اشتعال الأحداث باليمن

أولي سلوث هانسن

كتب- حسين البدوي:

قال أولي سلوث هانسن، رئيس استراتيجية السلع في ساكسو بنك، إن تركيز سوق السلع تحول إلى الشرق الأوسط هذا الأسبوع مع تصدر اليمن لقائمة الأحداث بتحولها إلى ساحة حرب بين حركة الحوثي والمملكة العربية السعودية التي تقود تحالفًاً مكونًاً من 10 دول بقيادات سنية.

وأضاف خلال التقرير الأسبوعي عن أداء السلع أن المخاوف حول حدوث بعض الاضطرابات زادت في العرض كون اليمن تقع بمحاذاة السعودية التي تعد أكبر مصدر للنفط في العالم وكون موقعها الاستراتيجي على مضيق باب المندب رابع أكبر خط شحن بحري للنفط الخام في العالم.

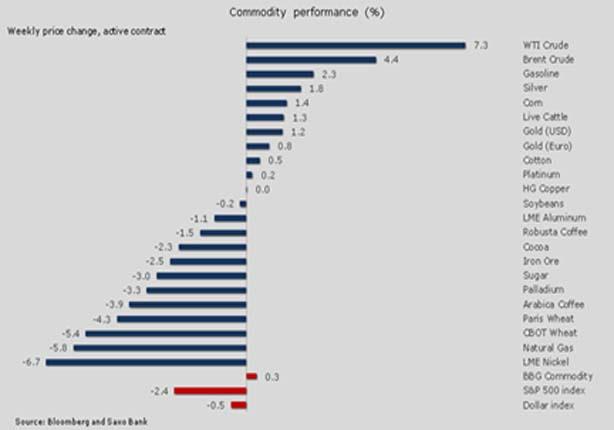

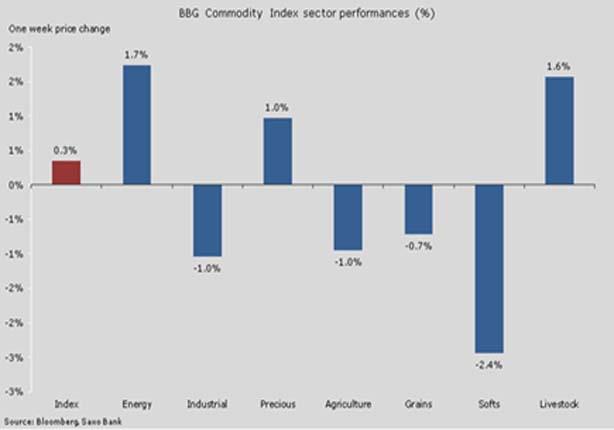

وأوضح هانسن أنه كنتيجة لذلك تلقى قطاع الطاقة دفعة مع احتلال خام غرب تكساس الوسيط وخام برنت لصدارة الجدول وساعدت تدفقات الملاذ الآمن والإشارات المسالمة من الاجتماع الأخير للجنة السوق الفيدرالية المفتوحة الأمريكية على انتعاش المعادن الثمينة أكثر مع تحقيق الذهب أكبر سلسلة من الأرباح منذ أغسطس 2012

ولفت إلى انخفاض المعادن الصناعية يتصدرها النيكل، بينما تلقى النحاس دفعة على المدى القصير من اضطرابات المناجم في تشيلي قبل أن ينخفض مجددًاً في حين انخفضت العقود المستقبلية لخام الحديد في الشرق الأقصى بنسبة 4 بالمئة يوم الجمعة جراء المخاوف المتعلقة بتخمة العرض العالمي من المنتجين الكبار مما يستمر في وضع الشركات الصغيرة تحت الضغط.

وكان قطاع الزراعة متفاوتاً مع استعداد المحاصيل الرئيسية كالقمح وحبوب الصويا والذرة لتلقي تقرير كبير بتاريخ 31 مارس، حيث سيلقي تقرير "زراعة المحاصيل المحتملة" من وزارة الزراعة الأمريكية الضوء على ماهية وكمية ما ينوي المزارعون الأمريكيون زراعته خلال الموسم القادم، في حين انخفض القطاع تحت الضغط لغاية هذا الوقت من العام مع ارتفاع الدولار ووفرة العرض العالمي مما يفرض ضغطًاً هبوطيًاً على أسعار المحصول الأمريكي للمنافسة في السوق العالمي.

النفط الخام: اضطرابات الشرق الأوسط ضد التوريدات الأمريكية القياسية

وقال هانسن إن التركيز الحالي للأسعار السلبية على ارتفاع التوريدات العالمية لا سيما في الولايات المتحدة يشغل موقعاً ثانوياً بالمقارنة مع الأحداث الجارية في اليمن حيث أجبر الحوثيون الرئيس اليمني عبد ربه منصور هادي على مغادرة عدن أوائل هذا الأسبوع ما أدى إلى رد فعل قوي من تحالف الدول السنية العشرة بقيادة المملكة العربية السعودية.

وأضاف متسائلًا لماذا يشكل الصراع في اليمن مشكلة بالنظر إلى توريدات البلد التي لا تتجاوز 0.2 بالمئة من ناتج النفط العالمي؟ بسبب زيادة المخاوف من حدوث بعض الاضطرابات في العرض كون اليمن تقع بمحاذاة السعودية التي تعد أكبر مصدر للنفط في العالم وموقعها الاستراتيجي على مضيق باب المندب رابع أكبر خط شحن بحري للنفط الخام في العالم.

بالإضافة إلى ذلك، فإن قصف اليمن يصعِّد التوترات الحالية في الشرق الأوسط بين المعسكر الشيعي متمثلاً في إيران وسوريا وبقية الدول التي تحكمها في الغالب قيادات سنية وعلى رأس ذلك يأتي دعم كل من روسيا والولايات المتحدة أطرافاً مختلفة في الصراع.

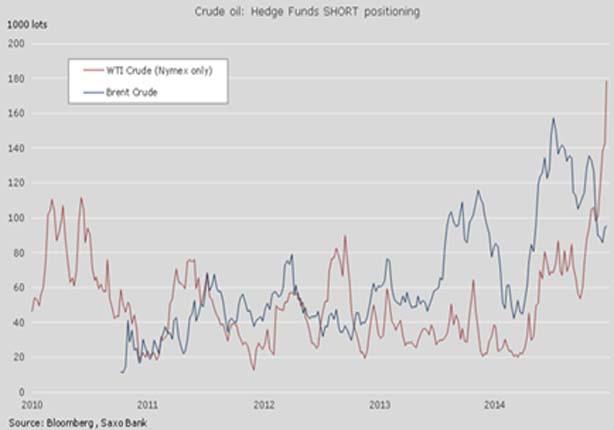

وقفز النفط الخام، والذي سبق أن ارتفع بعد ضعف الدولار الحالي، جراء الأخبار الواردة لكنه فشل في الحفاظ على الأرباح التي حققها. في حين كانت استجابة خام غرب تكساس الوسيط قوية جدًاً بعيداًً عن ارتفاع ضخم آخر في المخزونات الأمريكية، ويمكن تفسير ذلك بمواقف المضاربة التي تملكها صناديق التحوط في السوق الآجل.

خلال الأسبوع الذي انتهى بتاريخ 27 مارس، وصل موقف المضاربة القصير في خام غرب تكساس الوسيط إلى 178 ألف حصة أو 178 مليون برميل، بينما وقفت في خام برنت عند 95 ألف حصة فقط، وتنصب معظم الحركة الحالية بالتالي إلى التغطية القصيرة في المقام الأول جراء المخاوف حول احتمال حدوث اضطرابات في العرض لا سيما بالنظر إلى مدى العرض في السوق العالمي في الوقت الراهن.

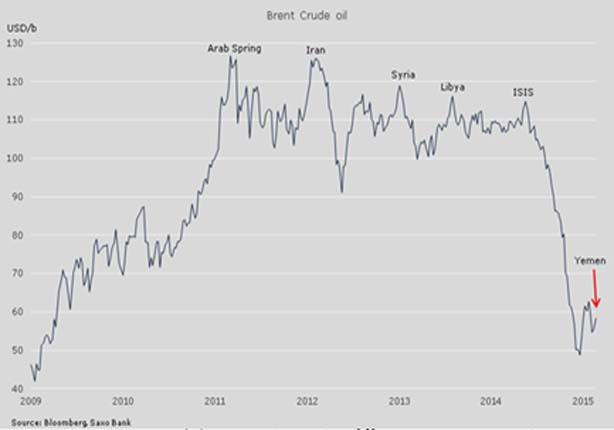

ويعطي الرسم البياني أدناه إشارة على صغر رد الفعل بخصوص الوضع اليمني حتى الآن مقارنة ببعض الأحداث الجيوسياسية الكبرى الأخرى التي حصلت خلال السنوات القليلة الماضية، وربما قد يساعد العبء المفروض على العرض لا سيما في الولايات المتحدة الأمريكية في تلطيف تصعيدٍ محتمل وإجبار الخطر على المدى القصير على الانحراف بالاتجاه الهبوطي.

ويتم تداول العقود الآجلة لخام غرب تكساس الوسيط الخاصة بتسليم شهر مايو في هذه الآونة ضمن نطاق 10 دولار بين 44 دولارًا و54 دولارًا، ويجب أن يتخذ هذا تصعيداً إضافياً ليتسنى للسعر الوصول إلى النهاية العظمى من هذا النطاق مع التوقعات بارتفاع العرض العالمي أكثر مما هو عليه في الأسابيع القادمة.

واستمر الزخم باتجاه الذهب في التحسن بعد الرفض الثالث تحت 1150 دولار منذ نوفمبر حيث حصل الرفض الأخير جراء التصريحات المسالمة الفجائية بعد آخر اجتماع للجنة السوق الفيدرالية المفتوحة بتاريخ 18 مارس، ومنذ ذلك الوقت شهدنا انخفاض الدولار وعائدات السندات، وإلى حد ما الأسهم، حيث كانت هذه الأحداث الثلاثة داعمة لذلك الرفض.

وساعدت التغطية القصيرة من مدراء المال هؤلاء الذين امتلكوا بتاريخ 27 مارس مواقف قصيرة قريبة من الرقم القياسي على دفع الانتعاش وساعدت الأزمة اليمينة على الوصول إلى ارتفاع للأسبوع الثالث عند 1220 دولار في حين استمر المستثمرون الذين يستخدمون المنتجات المتداولة بالبورصة لتحقيق انكشاف على الذهب في هذه الأثناء في تخفيض الأرصدة مما تبعه زيادة كبيرة بمعدل 85 طنًا في شهر يناير والتي تم إطلاق معظمها فوق 1250 دولار ونتج عن عمليات البيع الشرهة التالية بعيدًاً عن الانتعاش الحالي بيع 60 طنًا مجدداً.

وتدبرت الفضة مرة أخرى أمرها في الاستفادة بدرجة أكبر من المعادن الأخرى وبقيت أفضل المعادن أداءً إلى هذا الوقت من السنة فهي الآن أعلى بنسبة 8 بالمئة وكنتيجة لذلك، تقارب النسبة إلى الذهب 70 مرة أخرى مع اختراق أدنى من ذلك يشير إلى المزيد من تفوق الفضة على المدى القريب.

وبينما عاد الذهب إلى الزخم الإيجابي، قد يشير الرفض الثابت عند المقاومة بمعدل 1223 دولار إلى الحاجة إلى بعض الاندماج الإضافي، إن الحقيقة حول عدم قدرة قوة اليورو مقابل الدولار الحالية على الصمود فوق 1.10 قد تشير كذلك إلى أن الدولار قد يستعيد انتعاشه بعد الاندماج خلال عدة أسابيع.

وعلى الرغم من أن الدولار هو المحفز الوحيد للمعادن الثمينة في الوقت الحالي، يمكن أن تؤدي بعض القوة المتجددة بعضاً من جني الأرباح على الذهب واحتمال هبوطه باتجاه 1172 دولار.

فيديو قد يعجبك:

")